【5分で読めます。】

保険を取扱う多くの「保険会社」は、「保険代理店」を仲介して保険を販売しています。

ほとんどの方は意識していないと思いますが、保険を窓口で販売している全てが「保険代理店」なのです。

例えば、さまざまな保険の相談・販売を行っており、速水もこみちさんがCM出演している『保険の窓口』が「保険代理店」になります。

また、自動車保険で言えば、ディーラーや修理工場も本業とは別に保険を取扱っていれば「保険代理店」となるのです。

この記事では、そんな「保険代理店」について「保険会社」との違いを交えて解説します。

「保険会社」とは?

保険会社とは、保険業法に基づき保険事業を営む企業のことを指します。

保険会社を営むには内閣総理大臣の特別ば許可が必要で、個人が営むことはできません。

業務としては、世の中のリスクに応じた保険商品の開発や、販売を行っています。

また、保険契約に記された保険事故が起きたときに、保険金の支払を行います。

「保険代理店」とは?

保険代理店とは、保険会社の委託を受けて直接的に保険を販売する企業になります。

対面式の保険販売は全て、保険代理店による販売になります。

業務としては、保険商品を顧客に直接販売したり、保険事故が起きたときのアフターケアを行っています。

生命保険は「生保レディー」が保険を販売することが多いですが、損害保険は9割以上が保険代理店により販売されています。

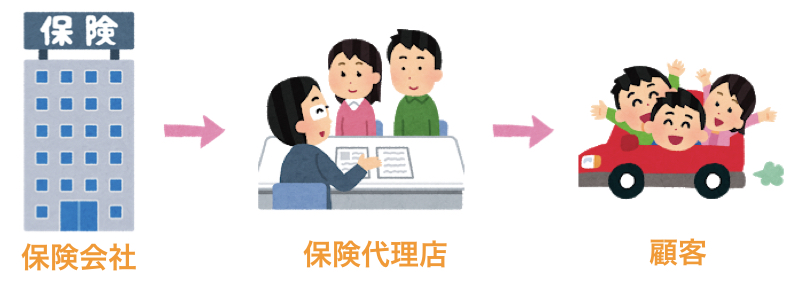

「保険会社」と「保険代理店」の保険販売の流れ

保険代理店が行う保険の販売は、上図のように保険会社から保険代理店を通して顧客へ販売されます。

保険代理店は、保険を販売することで保険会社から手数料収入を得て収益を上げているのです。

物流に例えると、「保険会社:メーカー」「保険代理店:小売店」の役割を担います。

例えば、SONYが販売しているポータブルオーディオプレイヤーである「ウォークマン」。

これは、メーカーであるSONYが開発、製造を行なっています。

そして、小売店である家電量販店大手のヤマダ電機等の店舗で「ウォークマン」を販売してもらいます。

このようにして、「ウォークマン」を顧客へ届けます。

この例では、「保険会社」が「SONY」としての役割を持ち、「保険代理店」が「ヤマダ電機」の役割を持ちます。

また、保険の販売方法には、代理店を経由せずに、主にインターネットを通じで保険の販売を行う「ダイレクト型保険」があります。

この「ダイレクト型保険」は代理店を経由せず手数料がかからないため、保険代理店が販売する保険より保険料が安い傾向にあります。

保険代理店の種類

保険代理店の種類は、「専業代理店」と「副業(兼業)代理店」の2種類に分けることができます。

保険に関しては、行なっている業務は変わらないですが経営方法に違いがあります。

専業代理店(プロ代理店)とは

専業代理店とは、保険の販売を専業として行なっている代理店のことです。プロ代理店とも呼ばれています。

専業代理店では、保険の販売から事故のサポートを行います。

保険業を専門にしているので、保険に関しての知識は「副業代理店」に比べて詳しく、事故処理・事故対応に関しても親身になってくれるところが多いです。

副業(兼業)代理店とは

副業(兼業)代理店とは、本業とは別に、保険の販売を行なっている代理店ことです。

自動車ディーラー、自動車整備工場、不動産業者、旅行代理店などが副業代理店にあたります。

新車の購入時に、自動車ディーラーで自動車保険を勧められたり、マイホームの購入時に、火災保険を勧められた方が多いのではないでしょうか。

自動車ディーラーであれば自動車販売、不動産業者であれば住宅販売が本業ですが、副業として保険販売も行なっています。

ただし、副業代理店は本業として保険を取扱っていないので、担当者の知識にばらつきがあります。

知識が乏しい担当者の場合は、保険会社に直接問い合わせことで解決していきましょう。

専属代理店と兼業代理店の違いは?

専属代理店と兼業代理店

「専属代理店」:1つの保険会社しか取り扱っていない代理店

「兼業代理店」:複数の保険会社を取り扱っている代理店

保険代理店を細分化すると「専属代理店」と「兼業代理店」に分けることができます。

「専属代理店」は1つしか保険会社を取扱っていないので、保険売上に関して「兼業代理店」より小さくなると思われるかもしれません。

しかし、1つの保険会社で保険売上を増やすと代理店手数料の割合が増えます。

保険売上が保険会社が設定する目標金額に達することで、保険代理店は収益を大きく伸ばす可能性を秘めています。

保険代理店の販売ルール

保険は法律により定められた人にしか売ることができません。この売ることができる人のことを、「保険募集人」と呼びます。

保険のビラを配る程度なら良いですが、保険の内容を説明したり、勧誘する行為は法律により禁止されています。

もし行なってしまった場合は、以下のような処罰を受けます。

保険業法違反の罰則

無登録募集:1年以下の懲役若しくは100万円以下の罰金、又はこれを併科(保険業法第317条の2第4号)

無 届 募 集:50万円以下の過料(保険業法第337条)

保険募集人は、試験を受けることで資格を得ることができます。

損害保険募集人であれば、日本損害保険協会が行なっている損保代理店試験になります。

基本的に保険の販売はプロが行なっているので、保険に関してお困りの場合は、身近な代理店の方に相談するのも良いかもしれません。

まとめ

保険会社と保険代理店の違い

- 保険会社は、保険商品を開発、提供、保険金支払を行う企業

- 保険代理店は、保険会社が取り扱う保険を顧客に直接販売する代理店

- 保険代理店は「専業代理店(プロ代理店)」と「副業(兼業)代理店」に分けられる

保険会社は、保険代理店により保険の販売を行なっています。

そして、保険会社や保険を契約する顧客にとって保険代理店はとても大きな存在です。

保険代理店がいない場合、自動車ディーラーを例にとってみると、店舗毎に保険会社の社員が常駐して保険を販売しなければなりません。それでは、保険会社の社員が何人いても足りません。

「リスクがある商品」を購入するとき、リスクを回避する1つの手段が保険です。この「リスクがある商品」と「保険」が別々で販売されていては、非効率この上ありません。

また、顧客は自身で調べなけらば保険に入れない可能性があり、保険を知らないために多くの方が泣きを見るかもしれません。

このように保険代理店は、保険の販路を広げるだけではなく、顧客保護にも一役買っています。このため、保険代理店じゃ保険会社や顧客にとっても大きな存在と言えるでしょう。

最後まで読んでいただきありがとうございました。