自動車保険の加入率をご存知でしょうか。危険を伴う自動車に保険を付帯することは当たり前なので、ほとんどの自動車が加入していると思っている方が多いかもしれません。

実は、自動車保険の加入率は私たちは思っている以上に加入していないのです。

自動車保険に加入している方の割合は全体の約85%になります。実に約15%の方が自動車保険に加入していないのです。

これはだいたい7台に1台が自動車保険に加入していないことを意味しています。恐ろしくないでしょうか。

また、この割合は地域ごとでも違ってきます。

この記事では、そんな自動車保険の加入率について地域ごとに詳しく解説します。

記事の最後では、自動車保険に加入をしていない無保険車に対して、私たちの補償はどうなるかをお話しします。ぜひ、最後までご覧ください。

自動車保険の加入率は85%ほどしかない

自動車をお持ちのみなさまは、自動車保険に加入されているでしょうか?

こんな馬鹿馬鹿しい質問に対して「当たり前だ」と思われた方は多いかと思います。

しかし、損害保険料率算出機構等のデータによれば自動車保険に加入している人の割合は85%ほどと言われています。

信じられるでしょうか。15%ほどの方は無保険で運転していることになるのです。

ただし、ここで言う自動車保険とは任意保険のことを指します。法律的に強制加入が義務づけられる自賠責保険の加入率は車検を通していない自動車がほとんどであるため正確なデータが取れません。

自賠責保険だけ加入していれば大丈夫と感じる方がいらっしゃるかもしれませんが決して補償が充実しているとは言えません。

任意保険に比べて補償が限定的であるため、自賠責保険のみの加入では補償が足りなく相手への支払いが十分にできないことがあります。

自賠責保険と任意保険の補償の違いについては、下の記事で詳しく解説しているので興味のある方はご参照ください。

-

-

「自賠責保険」と「任意保険」の違いとは? 自動車保険の仕組みを知ろう!!

【5分で読めます。】 自動車保険は、大きく分類すると『自賠責保険』と『任意保険』に分けられています。 『自賠責保険』は、法律により強制的に加入が義務付けられているため、「強制保険」とも呼ばれています。 ...

続きを見る

このように、私たちは自動車保険の未加入者によって常に危険にさらされています。もし、無保険車にぶつけられたとき私たちはどうしたら良いのでしょうか。このことについては、記事の後半でご説明しますので最後まで読んでみてください。

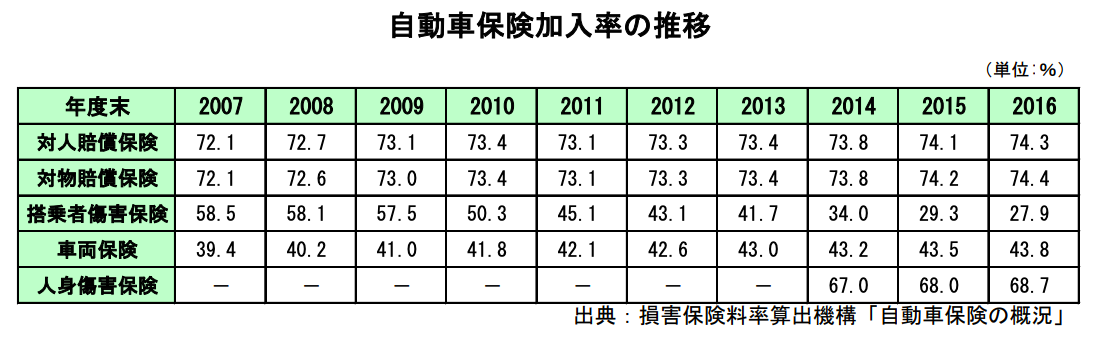

自動車保険の加入率の推移

参考:日本損害保険協会「保険種目別データ」

上記の表は、2007年〜2016年の任意保険の種目別の加入率になります。ただし、損害保険会社の加入率のみのデータなので「自動車共済」の加入率は除外されています。

自動車保険の任意保険では、相手の損害を補償するための「対人賠償保険」「対物賠償保険」は自動車的に付帯されるようになっています。つまり任意保険の加入とは、この2種目の強制的な加入を意味しています。

この2種目は75%ほどで推移しています。ここで、自動車共済を考慮すると先ほど説明した85%ほどの加入率になるわけです。

これらの種目は年々加入率は上昇しているとはいえ、100%には遠く及ばないのが現実です。

「搭乗者傷害保険」「車両保険」「人身傷害保険」は、自分側の損害を補償するための保険です。

保険会社によっては加入が自由に選べるため、「対人賠償保険」「対物賠償保険」と比べて加入率が少なくなっています。

自動車保険は相手に対する損害(賠償責任)は法律により必ず支払いをしなければいけませんが、自分側の損害は自分次第なので加入が自由に選べる保険会社があります。

「搭乗者傷害保険」と「人身傷害保険」の関係

表を見ると「搭乗者傷害保険」は加入率が減少しているのに対して「人身傷害保険」の加入率が増加していることがわかります。

なぜ、この2つの種目は逆相関の関係になっているのでしょうか。

2種目の加入率が逆相関している理由として、「搭乗者傷害保険」での補償が不十分であったため「人身傷害保険」が開発されたことに由来します。

「搭乗者傷害保険」と「人身傷害保険」は同時に付帯することができますが、より補償が充実している「人身傷害保険」に置き換わっていることが表から見て取ることができます。

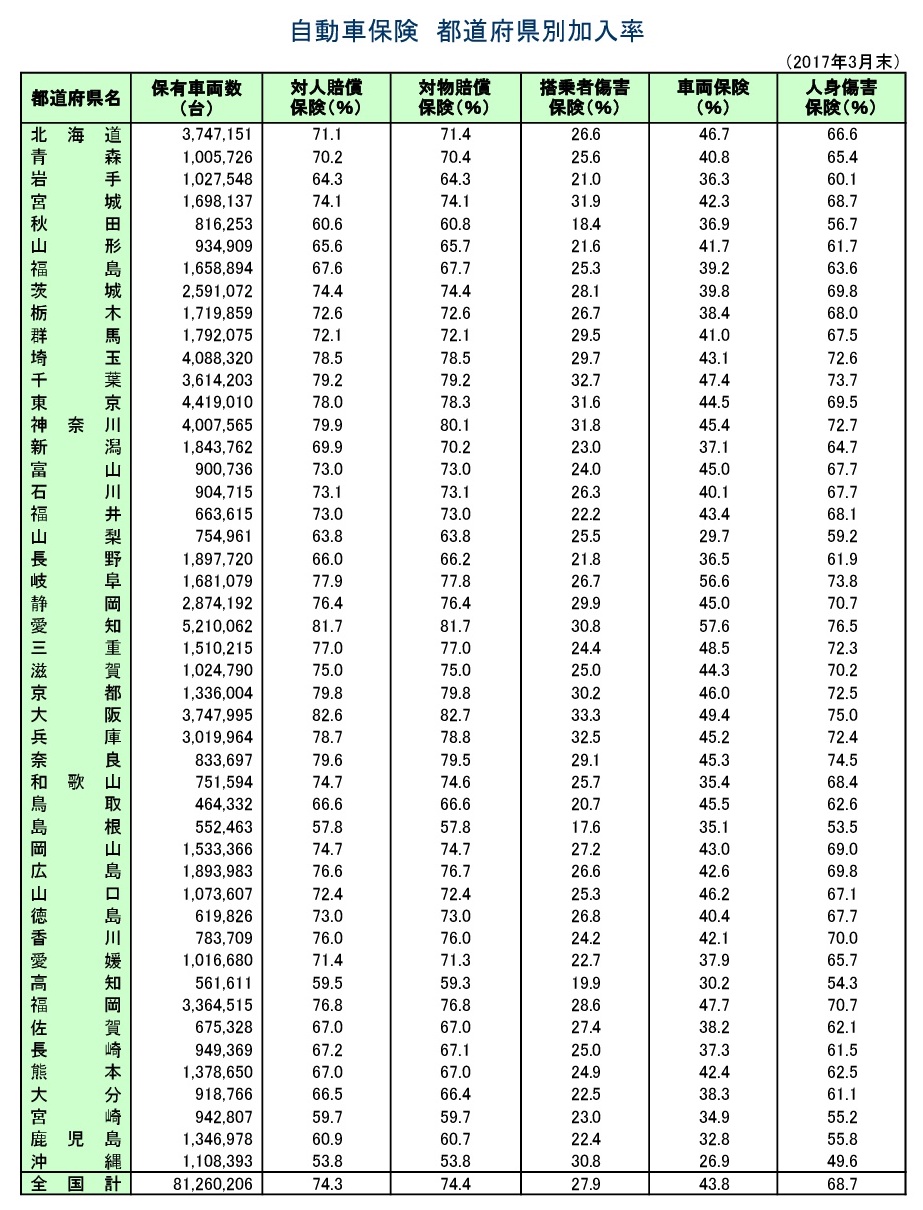

自動車保険の都道府県別の加入率

参考:日本損害保険協会「保険種目別データ」

上記の表は、2017年3月末の自動車保険の地域別の加入率になります。

「対人」「対物」では平均すると75%ほどの加入率ですが、最低の加入率は沖縄県の【対人:53.8%、対物:53.8%】、最高の加入率は大阪府の【対人:82.6%、対物:82.7%】になります。

地域別で考えると、20%以上の差があることがわかります。

この結果は、一概に無保険車が多いというわけでなく、ここの表には載っていない「自動車共済」で加入している方が地域により変わることが考えられます。

ただし、「自動車共済」を考えても自動車保険の加入率が100%の都道府県はありません。

都道府県により自動車保険の加入者の若干の変動はありますが、どこに住んでいても無保険車の驚異は変わらないのです。

無保険車と事故をしたら無保険車傷害保険を使う

もし、無保険車と事故を起こしてしまったらどうしら良いのでしょうか。

自動車保険では、こちら側が悪いときは自分の自動車保険で補償します。しかし、事故の相手が悪いときは相手に支払い責任があるので相手が支払うことになります。

相手が無保険であったときは、相手の資産から支払うことになります。ただ、軽微な損害であれば良いですが、大きな事故のため多大な損害が発生してしまった場合は、相手は支払うことができないかもしれません。

そもそも自動車保険に加入しないような方は、お金がない人が多いので事故をしてしまうと払えないケースが多いです。

そんなとき、私たちは泣き寝入りするしかないのしょうか。

1つの解決策として、無保険車傷害保険を使う方法があります。

無保険車傷害保険とは、どの保険会社も自動的に付帯される保険です。無保険車により自分側が「後遺障害」や「死亡」が発生したときに、この無保険車傷害保険を利用することで、自分側の自動車保険で費用を補償することができます。

ただし、「後遺障害」が発生していないケガや、自分側の車両の損害が補償されないので注意が必要です。

無保険車傷害保険に関しては、下の記事で解説しているのでご参照ください。

まとめ

この記事のまとめ

- 自動車保険の加入率は85%ほどである

- 無保険車傷害保険により、無保険車との事故を補償できるが補償が十分ではない

自動車の約7台に1台は、自動車保険に加入していません。自動車保険に加入している人に迷惑をかけなければ問題はないのですが、無保険車と事故をしてまったとき多くが金銭的な理由で揉めることになります。

私たちの自動車保険に付帯している無保険車傷害保険にて少なからず補償がありますが、とても十分とは言えません。

自動車保険ではなんとかできない以上、弁護士により解決を依頼することになります。

これらの費用は、弁護士費用補償特約で補償できるので必ず付帯することが大切です。

無保険車との事故は解決までの期間が長くなり、心が磨り減ることが多いです。

私たちは無保険車に対する解決手段は少ないのです。

自動車を運転する方は、任意での保険ではあるとはいえ、自動車保険に加入することが必須です。

相手のためにも、自分のためにも、最低限のマナーであるので自動車保険の加入は必ず行いましょう。

最後まで読んでいただきありがとうございました。