【5分で読めます。】

保険を契約するとき、窓口で説明してくれる相手を「保険会社の人」と思っている方は多いかもしれません。ですが実は、街の相談窓口、ディーラー、整備工場、不動産会社など、対面で保険を販売している多くは保険代理店です。

そして、保険商品をつくり、保険金を支払う主体が保険会社。この2つは似ているようで役割が違います。

この記事では「保険会社」と「保険代理店」の違いを、保険の販売の流れや代理店の種類(専業・兼業/専属・乗合)まで含めて、できるだけ難しい言葉を避けながら整理します。仕組みが分かると、保険選びの迷いが減り、相談先の選び方もスッキリします。

目次

保険会社とは?「商品をつくり、支払う」企業

保険会社は、保険業法に基づいて保険事業を行う企業です。大きな役割は次の3つです。

- 社会のリスクに合わせた保険商品の開発(補償内容・保険料・特約などの設計)

- 保険を広めるための販売体制の構築(代理店・ダイレクト販売など)

- 事故や災害が起きたときの保険金の支払い(支払基準・査定・手続きなど)

保険会社は誰でも簡単に始められる事業ではなく、国の許可が必要な業種です。つまり保険会社は、保険という仕組みの“本体”を運営する存在だと考えると分かりやすいです。

保険代理店とは?「保険会社の代わりに販売・サポートする」窓口

保険代理店は、保険会社から委託を受けて、保険を直接お客様に販売する事業者です。対面で相談・見積もり・契約手続きを進める窓口の多くが代理店にあたります。

代理店の主な役割は次の通りです。

- お客様の状況を聞きながら保険の提案・見積もりをする

- 契約の手続き(申込、更新、変更など)をサポートする

- 事故の連絡や必要書類など、契約後のフォローを行う

特に損害保険は、代理店を通じて販売される割合が大きく、私たちの生活の身近な場所(ディーラー、整備工場、保険ショップなど)で加入する機会が多いのが特徴です。

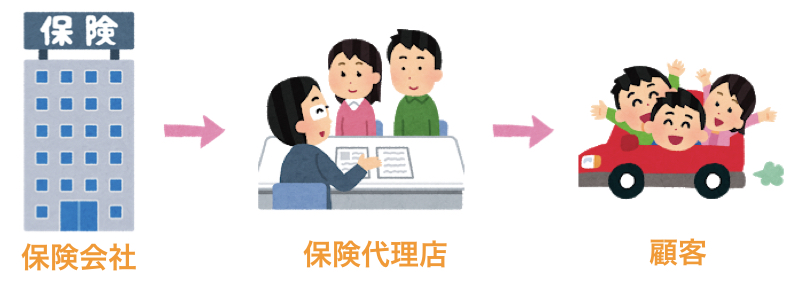

保険販売の流れ|メーカーと小売店の関係に近い

保険の販売は、ざっくり言うと次の流れです。

代理店は保険を販売することで、保険会社から手数料を受け取り、事業として成り立っています。イメージとしては、以下の関係に近いです。

- 保険会社=メーカー

- 保険代理店=小売店(販売店)

ダイレクト型(ネット型)保険という選択肢もある

最近は、代理店を介さずにインターネット中心で申し込むダイレクト型(ネット型)保険も一般的です。

代理店手数料が発生しにくい分、保険料が抑えられる傾向があります。一方で、補償の組み方や特約の選択は自分で判断する場面が増えるため、「分からないところを相談しながら決めたい」人は代理店型が安心、という住み分けになりやすいです。

保険代理店の種類①|専業代理店(プロ代理店)とは

代理店は大きく「専業」と「兼業」に分けられます。

専業代理店(プロ代理店)は、保険販売を本業としている代理店です。保険の提案だけでなく、事故連絡や手続き、保険会社とのやりとりなどを含めて、サポートが手厚いケースが多いのが特徴です。

- 保険に関する知識が比較的深い

- 補償の組み方の相談がしやすい

- 事故時の連絡・進め方を伴走してくれることが多い

「保険を一緒に見直したい」「家族全体で整理したい」といった相談がある場合は、専業代理店が向いていることがあります。

保険代理店の種類②|兼業代理店とは

兼業(副業)代理店は、本業を別に持ちながら、保険も取り扱う代理店です。代表例は以下のような業種です。

- 自動車ディーラー

- 自動車整備工場

- 不動産会社(火災保険など)

- 旅行代理店(旅行保険など)

たとえば「車を買うときに自動車保険を勧められた」「家を買うときに火災保険を案内された」という流れは、とても自然ですよね。商品(車・家)とセットで保険を提案できるため、加入のハードルが下がるメリットがあります。

一方で、兼業代理店は保険が主業ではないため、担当者によって知識や提案力に差が出ることがあります。説明があいまいだったり不安が残る場合は、遠慮せず「補償の根拠」や「他の選択肢」も確認し、必要なら保険会社や別の窓口に相談するのが安心です。

さらに細かい分類|専属代理店と乗合(複数社)代理店の違い

代理店は取り扱う保険会社の数でも分類されます。

- 専属代理店:特定の1社(または限られた会社)を中心に取り扱う

- 乗合(複数社)代理店:複数の保険会社の商品を取り扱う

乗合代理店は比較提案がしやすい一方、専属代理店は1社の商品理解が深く、事故対応の流れや社内調整に強みが出ることもあります。どちらが絶対に良いというより、「あなたが何を重視するか」で向き不向きが変わります。

代理店で契約するメリット・注意点|ここだけ押さえれば失敗しにくい

代理店型の良さは、単に“契約を代行してくれる”だけではありません。ポイントは次の3つです。

- 補償の整理を一緒にできる(必要・不要を言語化しやすい)

- 事故時の導線が分かりやすい(誰に連絡し、何をすればいいか)

- 更新・変更の相談がしやすい(家族構成や車の買い替えに対応)

注意点としては、代理店によって提案スタイルが異なることです。

「なぜその補償が必要なのか」「免責金額や特約の意味は何か」など、理由まで説明してくれるかを目安にすると、納得して加入しやすくなります。

保険代理店には販売ルールがある|“保険募集人”とは?

保険は誰でも自由に売っていい商品ではありません。保険を募集(勧誘・説明・契約手続き)できるのは、法律上認められた保険募集人に限られます。

チラシ配り程度なら問題になりにくい一方、内容を説明して契約へ誘導する行為は、資格や登録がないと違法になる可能性があります。

罰則がある理由:トラブル防止と契約者保護のため

無登録で募集を行った場合などには罰則規定があります。保険は内容が複雑で、誤った案内が大きな不利益につながるため、ルールで線引きされています。

代理店で相談するメリットの一つは、こうしたルールのもとで教育を受けた人が対応している点にもあります。

募集人になるには?

損害保険の募集人であれば、所定の試験(損保代理店試験など)を受けて資格を得るのが一般的です。つまり、保険の窓口で相談に乗っている人は、基本的に一定の知識を身につけた上で対応しています。

まとめ|保険会社と保険代理店の違いを知ると、相談先選びがラクになる

ココがポイント

- 保険の募集にはルールがあり、保険募集人として資格・登録が必要

- 保険代理店:保険会社から委託を受け、保険を販売し、契約後もサポートする“窓口”

- 代理店には専業(プロ)/兼業(副業)があり、さらに専属/乗合(複数社)でも分かれる

- 保険の募集にはルールがあり、保険募集人として資格・登録が必要

「どこで入るべきか」で迷ったら、まずは“何を重視したいか”(保険料、比較、相談のしやすさ、事故時の導線)を決めるのがおすすめです。仕組みが分かるだけで、保険選びは驚くほどスムーズになります。

最後まで読んでいただきありがとうございました。