【5分で読めます。】

生命保険と損害保険、言葉は知っていても「何がどう違うの?」と聞かれると意外と迷いますよね。結論から言うと、違いは“備えるリスクの種類”です。保険は、日常で起こり得るリスクによる急な出費を、みんなで少しずつ分担してカバーする仕組み。病気・ケガ、死亡、事故、火災、自然災害など、リスクの性質が違うため、保険は大きく3つの分野**に分けて考えられます。き慣れた言葉ではありますが、明確に答えられる方は少ないかもしれません。

この記事では「生命保険」「損害保険」「第三分野」の違いを、専門用語をできるだけ避けながら整理します。違いを丸暗記する必要はありません。ざっくりイメージできるようになるだけで、保険選びがグッと楽になります。

目次

『生命保険』・『損害保険』・『第三分野の保険』について知る

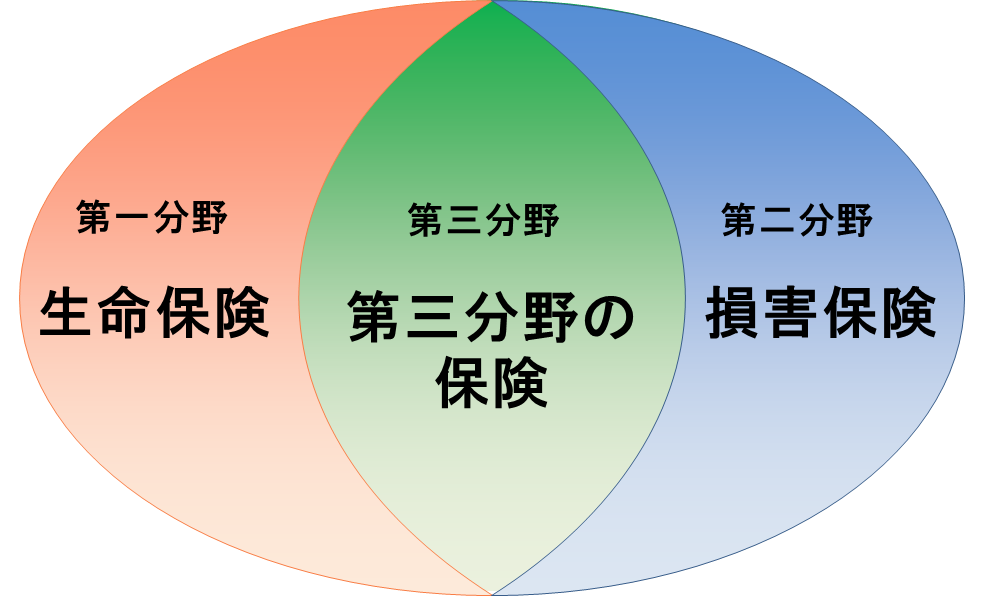

保険は、一般的に次の3分野で整理できます。

3つの保険分野

- 『生命保険』 ⇨ 『第一分野』

- 『損害保険』 ⇨ 『第二分野』

- 『第三分野の保険』 ⇨ 『第三分野』

この区分は、保険業法で定められているため、保険会社は何でも自由に扱えるわけではありません。基本的には、下のように企業の種別ごとに取り扱いが決められています。

企業種別ごとの取扱できる保険

- 『生命保険』 ⇨ 生命保険会社のみ取扱可能

- 『損害保険』 ⇨ 損害保険会社のみ取扱可能

- 『第三分野の保険』 ⇨ 生命保険会社 と 損害保険会社 どちらも取扱可能

生命保険(第一分野)とは:暮らし・家計のリスクに備える

生命保険は、私たちの“生活そのもの”に関わるリスクに備える保険です。代表的なのは、死亡・高度障害、病気やケガによる収入減、将来の資金不足など。起こると家計に長く影響が出やすいリスクをカバーします。

ポイントは「人に起きる出来事で、家計が困る状態に備える」ということ。保障金額や期間は、家族構成や貯蓄、働き方(共働きかどうか)で最適解が変わります。

| 主な生命保険 | 保険の内容 |

| 終身保険 | ご家族が障害や亡くなってしまったときに、生涯支払われる保険 |

| 定期保険 | ご家族が障害や亡くなってしまったときに、一定期間支払われる保険 |

| 養老保険 | ご家族が亡くなってしまったときに、満期時に支払われる保険 |

| 個人年金保険 | 契約時に決めた年齢から一定期間、年金が受給できる貯蓄型保険 |

| 学資保険 | 子供の教育資金として支払われる貯蓄型保険 |

損害保険(第二分野)とは:事故・災害など“偶然の損害”に備える

損害保険は、事故や災害など“予期せぬ出来事”によって発生した損害を補償する保険です。特徴は、損害の大きさがモノや相手(第三者)にも及ぶ点。自分のケガだけでなく、相手のケガ・物の損害への賠償もカバーできるのが重要です。

損害保険は「実際の損害に応じて支払われる(実損填補)」という考え方が基本です。たとえば火災保険なら、建物や家財の損害を金額で評価し、必要な補償額を決めていきます。

| 主な生命保険 | 保険の内容 |

| 自動車保険 | 自動車事故による自身や相手の 「ケガ」「車両等の損害」に対する保険 |

| 火災保険 | 火災・落雷・水災等による損害に対する建物・家財の保険 |

| 地震保険 | 地震による損害に対する建物・家財の保険 |

| 傷害保険 | 事故による自身の「ケガ」に対する保険 |

| 個人賠償責任保険 | 相手の「ケガ」や「物の損害」に対する賠償を補償する保険 |

第三分野の保険(第三分野)とは:生命保険と損害保険の“中間”

第三分野は、生命保険にも損害保険にも近い性質を持つ保険の総称です。代表的には医療・がん・介護・就業不能など。「人に起きるリスク」ではあるものの、入院や治療費、働けない期間の収入補填など、給付の形が多様で、生命保険・損害保険のどちらの会社でも取り扱われることが多い分野です。

「医療費が不安」「長期で働けなくなったら怖い」など、生活の不安をピンポイントで埋めるイメージを持つと分かりやすいです。

| 主な第三分野の保険 | 保険の内容 |

| ガン保険 | 「ガン」に対する治療費負担や給付を行う保険 |

| 介護保険 | 公的な介護保険でまかなえない部分を補償する介護の保険 |

| 就業不能障害保険 | 働けない状態となったときに、一定額を受給できる保険 |

よくある疑問:医療保険は生命保険?損害保険?

医療保険は第三分野に分類されることが多く、生命保険会社・損害保険会社のどちらでも扱われます。大切なのは“分類名”よりも、「どんな場面で、いくら、いつ受け取れるのか」「必要な期間だけ加入できているか」を確認することです。

具体例でつかむ:どの保険が出てくる?

同じ「困った!」でも、原因によって登場する保険が変わります。

具体例

- 交通事故で相手にケガをさせた → 損害保険(自動車保険の対人賠償など)

- 自分が入院して治療費がかかった → 第三分野(医療保険)+公的医療保険

- 大黒柱が亡くなり生活費が不足しそう → 生命保険(死亡保険)

- 台風で屋根が壊れた → 損害保険(火災保険の風災補償など)

- 病気で長期間働けず収入が減る → 第三分野(就業不能・所得補償)

こうして見ると、生命保険は「家計の土台」、損害保険は「事故・災害と賠償」、第三分野は「医療と働けない期間」を補う、という役割分担がイメージしやすくなります。

まとめ:違いは“備えるリスク”で考えると迷わない

ココがポイント

- 生命保険(第一分野):死亡・生活資金・将来資金など、家計に長く影響するリスク

- 損害保険(第二分野):事故・災害・賠償など、偶然の損害に備える

- 第三分野:医療・がん・介護・就業不能など、生命と損害の中間の補償

保険選びで大事なのは、言葉を覚えることではなく「自分の不安はどのリスクか」を整理することです。分類が頭に入ると、必要な保険・不要な保険が見えやすくなります。まずは、あなたの生活で起こり得るリスクを一度書き出してみてください。そこから、必要な保障をスッキリ選べるようになります。

最後まで読んでいただきありがとうございました。