「自動車保険、毎年更新しているけど高い気がする…」

そう感じているなら、まず知っておきたいのが “同じような補償でも、保険会社が違うだけで保険料が変わる” という事実です。

とはいえ、保険会社を1社ずつ調べて見積もりを取るのは正直めんどう。そこで便利なのが、自動車保険の一括見積もりサイト「インズウェブ」です。インズウェブなら 最大20社をまとめて比較でき、しかも無料。入力もスムーズなら 最短5分で進められます。

この記事でわかること

- 自動車保険の高くなる理由を理解する!

- 保険会社ごとで保険料が違う理由を理解する!

- 理由がわかったら、「インズウェブ」の一括見積もりをしてよう!最短5分で入力!

目次

あなたの自動車保険が高いのはなぜ?よくある4つの原因

自動車保険が高くなる原因は、大きく分けて次の4つです。

保険料が高くなる理由

- 補償範囲が“必要以上”に広い

- 特約を付けすぎている(または内容が今の生活に合っていない)

- 車種や使用状況が保険料の高い条件になっている

- そもそも契約している保険会社が割高になっていることがある

多くの人は「補償の中身」を細かく比較する機会が少ないため、結果として“なんとなくのまま”で更新し、無駄な保険料を払い続けてしまいがちです。

もちろん、年齢条件や事故歴などでどうしても高くなるケースもあります。ただその場合でも、保険会社を変えることで上がり幅を抑えられる可能性があるため、比較する価値は十分あります(等級は基本的に引き継がれる点は要注意)。

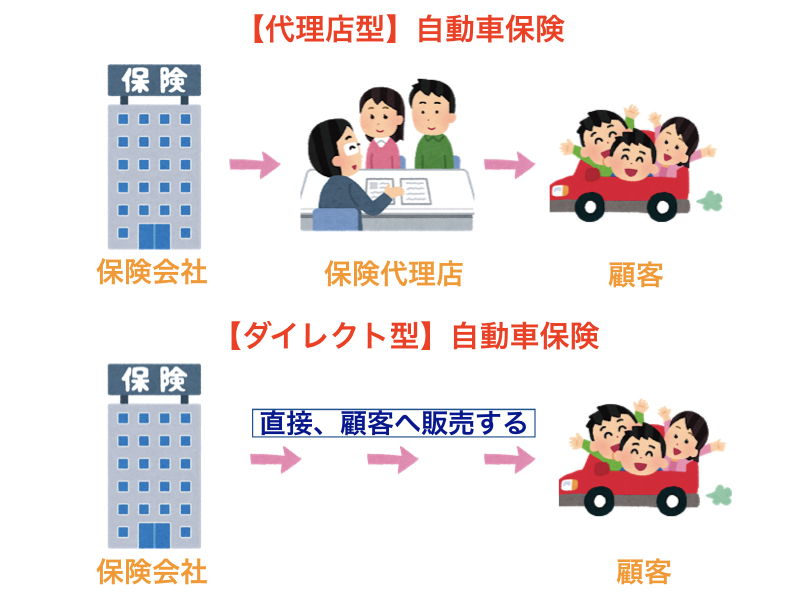

同じ補償でも保険料が違う|「代理店型」と「ダイレクト型」

保険会社は大きく「代理店型」と「ダイレクト型(通販型)」に分けて考えられます。

代理店型:対面の相談に強いが、コストが乗りやすい

代理店を通して販売するタイプ。担当者に相談しながら進めやすい一方で、販売・サポート体制のコストが保険料に反映されやすく、ダイレクト型より高めになる傾向があります。

ダイレクト型:ネット中心で保険料を抑えやすい

インターネット中心で直接申し込むタイプ。比較的保険料を抑えやすいのが特徴です。

ダイレクト型は事故対応が弱いというイメージを持つ方もいますが、最近は改善してきており、通常の事故で大きな差を感じにくい場面もある、という整理がされています。

結局のところ、どこが安いかは“実際に見積もりしてみないと分からない” のが現実です。だからこそ、一括見積もりで横並び比較するのが効率的、という流れになります。

下記の記事で詳しく解説しているので、ご興味のある方は、こちらも合わせて読んでみて下さい。

-

-

通販型 vs 代理店型・保険料と補償内容の上手な選び方(元損保社員が解説)

【6分で読めます。】 自動車保険の保険会社は「通販型(ダイレクト型)」と「代理店型」の2種類が存在しています。 2つの保険会社の違いとして、 「通販型(ダイレクト型)」の保険会社は、保険料が安いけど、 ...

続きを見る

保険料は実際に見積もりしないとわからない

「ダイレクト型」の自動車保険は、「代理店型」と比べるとほぼ間違いなく保険料を安くすることができます。

しかし、さまざまな補償・特約を付帯したときは保険料が高くなるかもしれません。そのため、実際に見積もりをしなければどこの保険会社が安いのかわからないです。

安い保険会社を探す方法は、一括見積もりで比較する方法が最適です。

インズウェブとは?一括見積もりで「安い保険会社」を探す仕組み

インズウェブは、自動車保険の見積もりをまとめて取れるサービスです。最大20社を一括で比較でき、無料で利用できます。

一括見積もりのメリットはシンプルで、以下の点です。

- 同じ条件で複数社の保険料を比較できる

- 手間をまとめて減らせる(1社ずつ入力しなくていい)

- 「今の契約が高いのかどうか」の判断がつく

「一括見積もりは抵抗がある…」という不安がある方も多いですが、手順と注意点さえ押さえれば、必要以上に身構える必要はありません(後半で“電話連絡が来る可能性”も含めて解説します)。

〈図解イメージ〉インズウェブの見積もり手順|入力は最短5分

ここからは、「インズウェブ」の入力の流れを「つまずきやすいポイント込み」で整理します。スムーズにいけば最短5分で完了します。

※注意:このサービスは 満期日から90日以内の見積もりが前提になっている点は、先に押さえておきましょう。

step

1自動車保険証券・車検証を用意

入力に必要な情報は、基本的に「自動車保険証券」と「車検証」にまとまっています。見当たらない場合は、車内(ダッシュボード周り)に入っているケースも多いので確認してみてください。

step

2利用規約に同意して進む

規約を確認し、問題なければ同意して次へ進みます。

step

3車の情報を入力

「初度登録年度」「メーカー名」「車名」「型式」などを入力します。これらは自動車保険証券または車検証を見ながら同じ内容を入れればOKです。

step

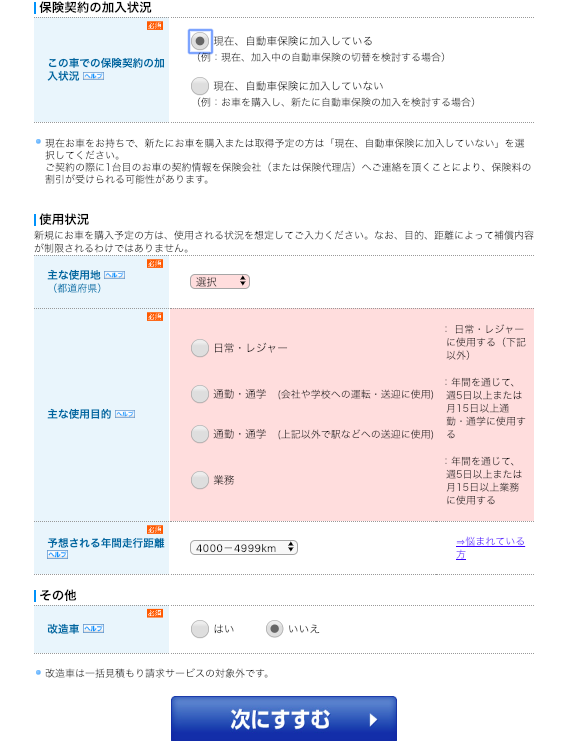

4保険契約の加入状況、使用状況の確認を入力

「現在保険に加入しているか」「主な使用地」「使用目的」「年間走行距離」などを入力します。加入中の方は証券に記載があるため、それに合わせると迷いにくいです。走行距離はだいたいの見込みで近いものを選べば大丈夫です。

また、「改造車の有無」もここで選択します。改造の程度によっては保険料計算ができない場合があるため、該当する方は注意してください。

step

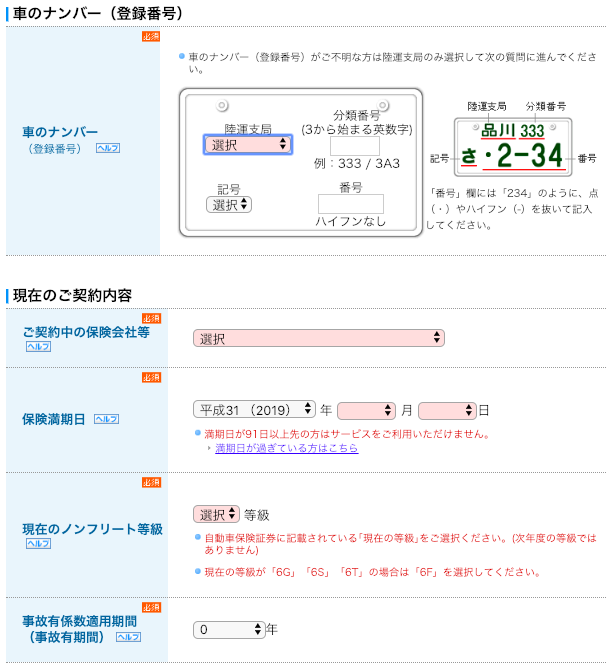

5車のナンバー、現在のご契約内容、保険金の請求件数を入力

車の登録番号(ナンバー)や、現在の契約内容を入力します。証券を見れば必要項目は揃います。

なお、エコ保険証券などで等級の記載が見つけにくい場合は、加入している保険会社のマイページで確認できる場合があります。

*新規で自動車保険に加入される方は、この項目はありません。

そして重要なのが「保険金請求件数」。ここは “事故の回数”ではなく、“保険を使った回数” を入力する点が注意ポイントです。誤ると見積もりがズレやすいので、落ち着いて確認しましょう。

step

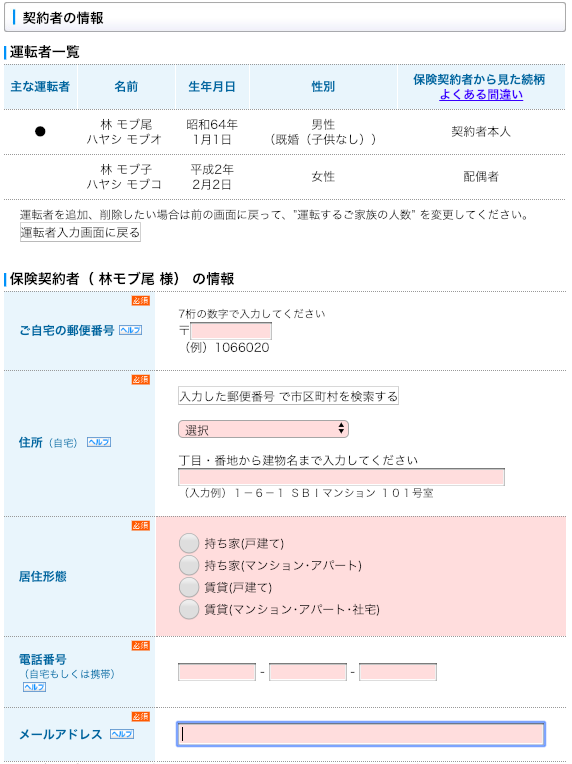

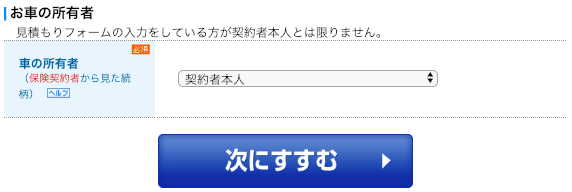

6主な運転者、保険契約者の情報、お車の所有者の入力

複数人で車を使う場合、「主な運転者」を誰にするかは重要です。保険は主な運転者を中心に条件が組まれるため、実態に合わせて選びます。

契約者は「保険料を支払う人・契約手続きを行う人」。主な運転者と同一にすることが多いですが、別でも問題ありません(例:父が契約者、子が主な運転者)。

所有者は、車検証の所有者欄に記載された名義を基本に入力します。ローン購入で所有者がローン会社になっている場合は、使用者欄の名義を入力する流れになります。

step

7運転条件、保険に対する希望、保険契約の情報の入力

ここでは、ゴールド免許の有無や、運転する人の中で一番若い人の年齢などを入力します。

次に「保険選びで重視する点」も選択します(価格重視/補償重視/バランスなど)。この選択で提案される方向性に影響が出るため、直感でいいので“今の優先順位”に合わせて選びましょう。

さらに、「保険会社や代理店からのアドバイス」を希望するかどうかも選びます。希望すると電話連絡が入る場合があるため、相談したい人は「希望する」、連絡を最小限にしたい人は慎重に選ぶのがポイントです。

補償内容(保険金額)は、現在加入中の方は証券の内容を入力します。もし補償を見直したいなら、ひとまずの目安として次の設定が提示されています。

- 対人賠償責任保険:無制限

- 対物賠償責任保険:無制限

- 人身傷害補償保険:3,000万円

- 搭乗者傷害保険;なし

特約入力について以下を参考に選択に入力して下さい。

- 自動車ブレーキシステム(ABS):ここ最近のお車には全て付いています。ただ、わからないときは「わからない」と選択して下さい。

- ファミリーバイク特約:付帯することで「125cc以下の二輪車(バイク)」も合わせて補償をします。バイクのお持ちの方は「はい」と選択しましょう。

- 補償される運転者:運転者の範囲を狭めることで保険料を安くすることができます。

さらに詳しく補償と保険料の内容を知りたい方は、下記の記事で詳しく解説しているので、こちらも合わせて読んでみて下さい。

-

-

【2026年版】自動車保険の補償内容おすすめプラン|保険料を安く・補償をしっかり確保する設定方法

【7分で読めます。】 「どこまで補償を付ければ安心なんだろう・・」「保険料は安くしたいけど、いざ事故のときに困るのは嫌だ・・」 私は元・大手損害保険会社の社員として、こうし ...

続きを見る

●カンタン!同時に資料請求

他にご興味のある保険がありましたら選択してみて下さい!

step

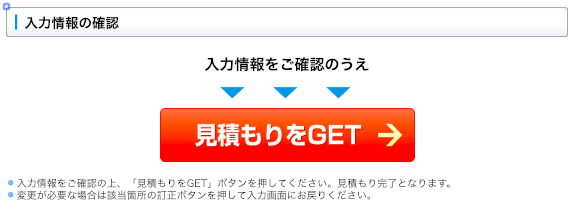

8入力完了

入力が終わったら見積もりを取得します。ダイレクト型はWebやメールで結果が出やすく、代理店型は後日担当者から連絡が入る流れになっています。

ここで大切なのは、単に“最安”だけで決めないこと。

保険料が下がっても、必要な補償が削れていたら本末転倒です。見積もりが出たら「対人・対物」「人身傷害」「車両保険」「特約」「免責金額」などのバランスを確認し、納得できるものを候補に残しましょう。

見積もりができない人もいるので注意(インズウェブの条件)

インズウェブの条件

- 改造車、原付、二輪車自動車の見積もり請求をしたい方

- 8ナンバー(キャンピングカー)や1ナンバー(普通貨物車)のお車の方

- 現契約の保険期間における事故件数が3回以上となる方

- 契約開始予定日が91日以上先となる方

- ご利用日時点で満期日を過ぎている方

- 現契約の保険期間が2年以上の長期契約である方

- お車をもっておらず、具体的な購入計画もない方

特に多いのが「契約開始予定日が91日以上先」のケースです。この場合、満期90日以内になったら通知するサービスが用意されている旨が記載されています。

また、91日以上先の見積もりが難しい理由として、満期前解約は保険料が不利になりやすいことが挙げられています(月払いの場合は“1か月分多く払う”感覚になる場合がある、という補足もあります)。

まとめ|インズウェブは「手間を減らして保険料を下げたい人」に向いている

自動車保険は、補償を整えるのも大事ですが、同条件でも保険会社で保険料が変わるため、比較しないと“高いまま固定”になりがちです。

インズウェブなら、最大20社をまとめて比較でき、無料で利用できます。入力も最短5分が目安なので、更新前のタイミングで一度試すだけでも「今の契約が妥当かどうか」の判断材料になります。

ココがポイント

- 満期90日以内など利用条件を確認すること

- 見積もり結果は“最安だけ”でなく補償バランスも見ること

この2点を押さえれば、一括見積もりは「保険の見直し」をぐっと現実的にしてくれます。

最後まで読んでいただきありがとうございました。