【6分で読めます。】

車両新車特約は、新車で事故を起こしてしまったときに、特約を付帯しない場合と比べて補償を有利に行うための特約です。

このため、新車の購入から3年以内のお車は「車両新車特約」を付帯することをオススメしています。

ただ、

「車両新価特約を付帯することでどんなメリットがあるの?」

と疑問に感じている方は多いかもしれません。

この記事では、そんな車両新価特約の補償内容から必要性までを詳しく解説します。

- 車両新価特約について補償される内容を詳しく知りたい方

- 車両新価特約を付帯する必要があるか知りたい方

このような方は、ぜひこの記事をご覧ください。

目次

車両新価特約の補償内容は?

車両新価特約は新車購入から時間が経っていない車両に対して、車両保険の補償を広げるような特約です。

車両保険は自動車保険で契約してる車両(自分の自動車・バイク等)に損害を補償する保険です。

車両保険の詳細については下の記事を参照して下さい。

-

-

車両保険はどんな補償なの?自動車保険の初心者へわかりやすく解説します!

【5分で読めます。】 車両保険は、自分の車が傷つたり破損してしまったときの修理費を補償する保険です。 また、車が修理できないくらい破損してしまったときは、契約で決めた車両保険の限度額を保険金として受け ...

続きを見る

補償内容

車両新価価格の補償内容

保険会社と契約した自動車が全損、または修理費用が新車価格相当額の50%以上になった場合、新車価格相当額を限度に次のどちらかの費用が支払われます。

- 自動車の再取得にかかる費用(車両本体価格+付属品+消費税)

- 修理費

新車価格相当額とは?

新車価格相当額とは、基本的には保険会社が定める「車両標準価格表」に記載されている、契約を行なっている車両と同一の用途・車種、車名、型式、仕様、初年度登録年月を参考に金額が決まります。

ただし、実際の新車の購入価格にどうしてもズレがあるようなら新車購入時の売買証明証に記載されている金額になることがあります。

車両新価特約とは簡単に言ってしまうと、新車を購入した価格を限度に、

「事故車を廃車にして再び車両を買うための費用」か、修理をしたければ「修理費用」が支払われる特約になります。

この補償を聞いて、一般的な車両保険で支払われる補償じゃないのかと思われた方もいらっしゃると思います。

しかし、後半で詳しく説明しますが車両保険とは少し異なります。それは新車価格相当額が保険金の支払われる限度になっている点です。

この点だけで貰える保険金は大きく変わることがあります。このため、新車を購入される方のほとんどがこの特約を付帯しています。

保険会社ごとの付帯できる車両の条件

車両新価特約を付帯できる条件

- 車両保険に加入していること

- 保険の補償が開始される月が、初度登録年月から◯ヶ月以内であること

まず、車両新価特約は車両保険の補償を広げる特約です。そのため、車両保険は必ず加入しなければなりません。

そして、この特約には新車の購入から時間が経っていない車両を対象にしています。そのため車両に対して、この特約を付帯できる期間が設けられています。

この「特約が付帯できる期間」であれば、契約している車両は新車として認められて特約を付帯することができます。

ただし、「特約が付帯できる期間」は保険会社ごとに異なります。この期間を過ぎてしまうと付帯することができません。また、付帯していても期間を過ぎてしまうと次回の更新時に外されてしまいます。

この期間で注意しなければいけないのが、保険を契約した日ではなく、保険の補償が開始される月から数える点です。

この期間を知ることは大切なことなので、保険会社ごとにまとめていきたいと思います。加入を検討している保険会社を確認してみて下さい。

代理店型の自動車保険会社

| 保険会社 | 特約が付帯できる期間 |

| 東京海上日動 | 61ヶ月以内 |

| 損保ジャパン日本興亜 | 73ヶ月以内 |

| 三井住友海上 | 61ヶ月以内 |

| あいおいニッセイ同和 | 61ヶ月以内 |

| AIG | 25ヶ月以内 |

代理店型の自動車保険会社とは、保険会社が直に顧客へ保険を販売するわけではなく代理店に販売の委託を行なっている保険会社のことを指します。自動車保険の9割近くが、代理店型の保険になっています。

代理店型の車両新価特約では、61ヶ月以内が一般的となっています。AIGを除けば初度登録年月から約5年間付帯できることになります。

数年前までは25ヶ月が一般的な期間でしたが、最近になり付帯できる期間が長期化しました。

このことから、代理店型の車両新価特約は基本的にどこの保険会社も充実していると言えます。

ダイレクト型の自動車保険会社

| 保険会社 | 特約が付帯できる期間 |

| ソニー損保 | 25ヶ月以内 |

| チューリッヒ | なし |

| 三井ダイレクト | なし |

| アクサダイレクト | なし |

| SBI損保 | なし |

| 東京海上ダイレクト | 11ヶ月以内 |

| SOMPOダイレクト | 25ヶ月以内 |

| セコム損保 | なし |

ダイレクト型の自動車保険会社とは、主にインターネットを通じで保険を直に顧客へ販売を行う保険会社のことを指します。

ダイレクト型では、数社を除いで多くの保険会社で車両新価特約を取り扱っていません。

また、この特約が付帯できる保険会社でも代理店型に比べて付帯できる期間が短くなっています。

このことから、ダイレクト型で車両新価特約を付帯したい場合は、保険会社を選ぶ必要があります。

ダイレクト型と比べると代理店型は、車両新価特約が充実していると言えます。

代理店型では保険料が高いと言われています。しかし、事故を起こしてしまったときに、これらの特約の有無で保険金の支払が増えるので、最終的に得する場面もあります。

将来的に備えるためにも、新車の場合は車両新価特約を取り扱っている保険会社に加入するのも良いかもしれません。

車両新価特約は必要なの?

今まで補償内容を説明してきましたが、車両新価特約がなぜ必要か疑問に思う方もいらっしゃるかもしれません。

自動車保険を少し勉強した方なら、車両保険で補償できそうな内容だからです。

しかし、決定的に違う部分があります。それは、この特約を付帯している期間は、保険金の限度額が下がらないということです(この限度額を保険金額と呼ぶので以降は保険金額と記載します)。

少し難しい部分なので、細かく解説していきたいと思います。

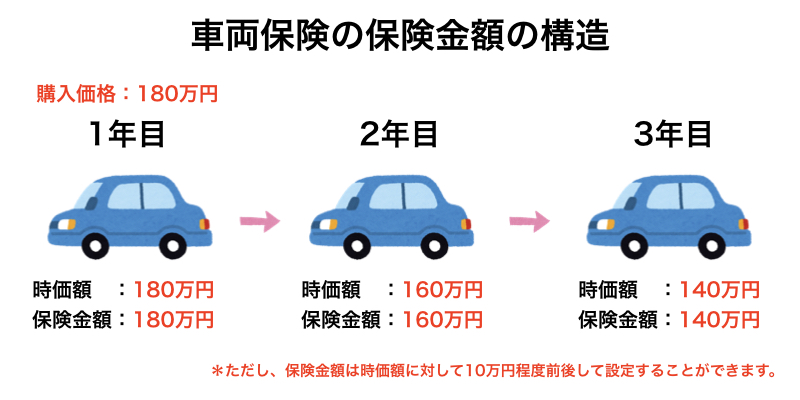

保険金額は毎年減っていく

車両保険は、時価額を基準として保険金額を定めます。

時価額とは、購入価格から経過年数や使用による消耗を差し引いた金額のことを言います。時価額は、そのモノの今現在の価値を示しています。

この時価額は、新車の購入時から毎年減っていきます。物は使用すると劣化するので当たり前ですよね。

このため、契約している車両の保険金額は毎年下がってしまうのです。

つまり、事故を起こしてしまったとき契約している車両が古いと、もらえる保険金が少なくなってしまう可能性があるのです。

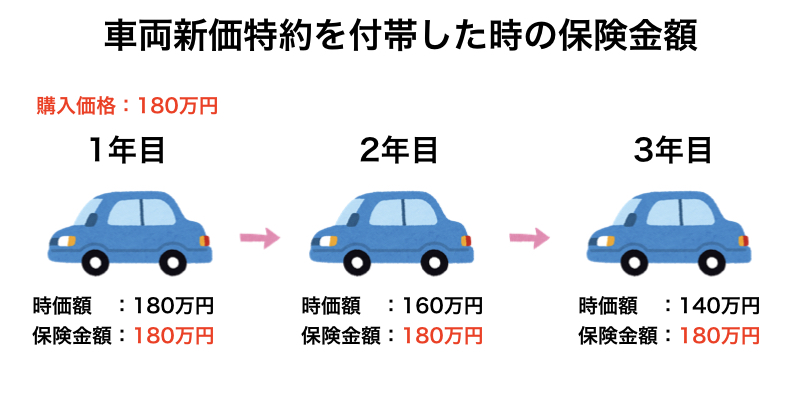

車両新価特約を付帯すると保険金額は下がらない

車両新価特約を付帯するとどうでしょう。

時価額は毎年減っていきますが、保険金額は購入した価格と同じです。

つまり、通常であれば貰える保険金が少なくなる可能性があるのに比べて、車両新価特約を付帯することにより保険金のもらえる金額を下げないようにすることができるのです。

車両新価特約を付帯した時の補償例

車両新価特約は具体的にイメージしづらい部分があるので例を用いて、どのように補償されるかみていきたいと思います。

損害が新車価格相当額の50%を超える場合

新車購入価格(= 新車価格相当額):180万円、事故による損害額:95万円

損害額:95万円 > 新車価格相当額の50%:90万円

であるので車両新価特約が使うことができます。このため、次の2つから補償を選ぶことになります。

- 180万円の保険金で同一の車両を購入する

- 95万円の保険金で修理を行う

全損の場合

新車購入価格(= 新車価格相当額):180万円、状態:全損(修理できない状態)

全損により修理ができないため、補償は次のようになります。

- 180万円の保険金で同一の車両を購入する

全損とは簡単に言うと、修理ができない状態のことを指します。

全損に関しては難しい部分もあるので、下の記事に詳細を記載しています。気になる方は、ぜひご覧ください。

-

-

自動車保険の「全損」と「分損」の違いとは?定義や意味について徹底解説!!

【約5分で読めます。】 自動車事故を起こしてしまったときに、保険会社から車が「全損」と言われた経験があるかもしれません。 「全損」とは、車両の損害の状態とことをあらわしています。 「全損」と聞くと、修 ...

続きを見る

車両新価特約を付帯しても補償されないケースがある

車両新車特約は付帯をしていても事故による損害が補償されないケースがあります。これは、保険会社ごとに違う部分もありますが、主な例をご紹介していきと思います。

付帯をしても補償されないケース

- 盗難

- 地震、噴火、津波(地震によるもの)

- 摩滅、腐食、さび、その他の自然消耗

- 無免許、酒気帯び運転

基本的には、車両保険で補償されないケースは車両新価特約でも補償の対象外になります。

しかし、注意しなければいけないのが盗難による被害です。

車両保険では盗難による被害を補償していますが、車両新価特約では補償していません。

そのため、車両新価特約を付帯していても盗難が発生してときは、一般的な車両保険での補償になります。

まとめ

この記事のまとめ

- 車両新価特約とは、新車の購入時の価格を限度まで補償する特約

- 付帯できる初度登録からの期間は、代理店型は約5年、ダイレクト型は約2年か付帯できない場合が多い

- 盗難は補償できない

車両新価特約の保険料は、年間5,000円〜10,000円程度です。

新車購入から期間が短い時は、資金に余裕あるわけではなく、ローンもまだ払い終えていないかもしれません。

もし大きな事故を起こしてしまって車両の買い替えをしなければいけないときを考えると、保険料はとても安いのではないでしょうか。

注意をすれば大きな事故は減りますが、全て防ぎきれるものではありません。

新車を買ったときは、この車両新価特約を付帯することをオススメします。

最後まで読んでいてだきありがとうございました。